甘油,又称丙三醇,它是一种有机多元醇化合物,常常用在日用化学工业和医药工业中。获取甘油有多种途径,一般为化学法或发酵法,此外还有油脂水解或醇解的副产物甘油。在我国,上述几种获得甘油的方法均有生产。目前仅发酵法生产甘油的技术在我国得到了比较充分的研究,化学法则很少有人问津。在制皂业、脂肪酸和脂肪醇生产企业中,甘油是副产物,产量仅占主产品的十分之一左右。因此,我国在甘油生产、精制、利用方面开展的研发工作不多。然而,我国的油脂化学工业在近几年已有很大进展,生物柴油产业也正在引起政府有关部门的关注。可以预期,在不久的将来我国甘油产量必定会有较快的增长,依赖进口的状况也将改变,下面回顾一下我国的甘油工业发展和市场现状。

甘油,又称丙三醇,它是一种有机多元醇化合物,常常用在日用化学工业和医药工业中。获取

甘油有多种途径,一般为化学法或发酵法,此外还有油脂水解或醇解的副产物

甘油。在我国,上述几种获得

甘油的方法均有生产。目前仅发酵法生产

甘油的技术在我国得到了比较充分的研究,化学法则很少有人问津。在制皂业、脂肪酸和脂肪醇生产企业中,

甘油是副产物,产量仅占主产品的十分之一左右。因此,我国在

甘油生产、精制、利用方面开展的研发工作不多。然而,我国的油脂化学工业在近几年已有很大进展,生物柴油产业也正在引起政府有关部门的关注。可以预期,在不久的将来我国

甘油产量必定会有较快的增长,依赖进口的状况也将改变,下面回顾一下我国的

甘油工业发展和市场现状。

我国甘油工业的发展

合成甘油

合成

甘油是用丙烯作原料经高温氯化得到氯丙烯,再经次氯酸氧化、脱氯化氢后得到环氧氯丙烷 ;环氧氯丙烷再水解, 脱氯化氢最终得到

甘油。在 20世纪 70年代石油危机前, 合成

甘油产量分别曾占美国和日本

甘油总产量的 50%和 54%。但是 ,随着原油价格不断上涨, 合成

甘油的利润空间不断缩小。我国锦州某厂计划经济年代曾引进 1.5万吨 /年合成

甘油生产装置, 80年代后期起该装置就一直停产。 2006年初 ,陶氏化学公司也关闭了其在美国德克萨斯州的最后一套生产合成

甘油装置。

发酵甘油

在一定的生化条件下,淀粉经发酵可生成

甘油。早在二次世界大战期间 ,德国就已拥有该技术, 但一直未投入工业生产。我国研究发酵法生产

甘油已有近 40年历史。 1969年导致中苏边境冲突的珍宝岛事件爆发后 , 当时的轻工业部向无锡轻工业学院(今江南大学 )下达了该研究项目。之后, 历经 “七五”、“八五”、“九五”科技攻关, 该院开发的好氧发酵法辉煌一时。 90 年代后期国内建起许多千吨级发酵

甘油生产装置 ,并于 1997年将该技术转让给了美国 ADM公司。但是, 随着全球油脂化工尤其是近几年生物柴油产业的快速发展 ,

甘油开始过剩 ,价格迅速下滑, 使发酵法丧失了竞争力。

作为油脂化工副产物的甘油

油脂经水解或醇解得到脂肪酸 (皂 )或脂肪酸酯, 同时伴生十分之一左右的

甘油 ,这是

甘油的最主要来源。

油脂水解制脂肪酸或皂是一门古老的工业, 我国制皂工业也有百年历史。但由于中国人口多、油脂资源不足, 长期以来油脂化工原料多为油脂加工时产生的油脚 (酸化油)、肉类加工厂副产的动物脂肪以及餐饮业废弃油(地沟油 )等 ,还有一部分非食用油 (蓖麻油等)。因此 ,规模小、技术落后 ,是我国化学工业中最薄弱的环节之一。据不完全统计,2003年我国有 100家左右的脂肪酸生产企业 ,总产能约 45万吨 /年,产量约为 30 ~ 35万吨。这些企业的

甘油总产量在 2 ~ 3万吨。

甘油作为制皂业的副产物, 我国洗协有相关统计数字。然而 ,由于受到洗涤剂工业的挤压 ,多年来我国制皂业生产规模停滞在 60万吨左右,相应的

甘油产量也停滞不前。油脂通过和低碳脂肪醇 (甲醇为主 )的酯交换反应得到脂肪酸酯 , 并伴生

甘油。 2003年 , 我国天然脂肪醇总产能尚不足 10万吨,因此

甘油的数量也十分有限。 2004年以来,我国的油脂化学工业有了很快发展, 外资企业和民营资本大举进入该行业。同时 ,生物柴油产业也开始迅速 (但带有盲目性 )发展,正在迅速地改变着中国

甘油工业的面貌。

我国的甘油市场

尽管我国

甘油工业分散、弱小, 但是作为人们熟知的一种多元醇,

甘油有其传统的应用领域。随着经济的发展及人民生活状况的改善, 我国对

甘油的需求量不断增加 ,

甘油市场也在不断扩大。

3.1市场容量据英国著名油脂化工专家 FrankGunstone估计,全球

甘油市场容量 2000年在 75 万吨 , 2005 年为 86万吨 , 2010年将达到 100万吨。当时, 他对生物柴油产业的发展速度及影响估计不足。 根据Frost& Suliven的调查, 2004年全球

甘油产能已经达到约 130万吨 ,消费量 97万吨。

我国的

甘油市场容量究竟有多大? 我国每年进口数量可观的

甘油以满足国内市场需求。海关总署公布的 2003 ~ 2006年间中国

甘油的进口量。由表 1可见 , 2003 年

甘油进口总量已经达到 13 万吨,加上国内产量, 估计

甘油市场容量已在 16 万吨左右。 2003年以后, 我国

甘油产量增加, 进口量开始减少,但由于中国经济的快速发展 ,以及

甘油精炼设施不足, 精

甘油的进口量仍不断增加。

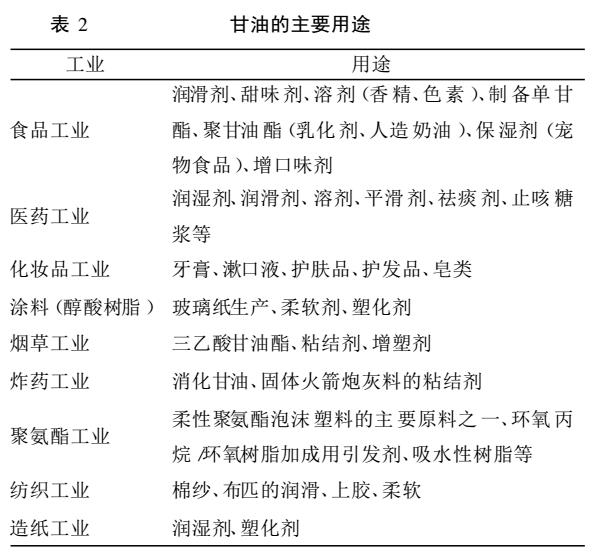

甘油的消费构成

表 2列出了

甘油的主要用途。其多数工业用途与消费者的日常生活关系密切 ,它们必将随着社会消费水平的提高而获得发展 , 从而增加对

甘油的需求量。

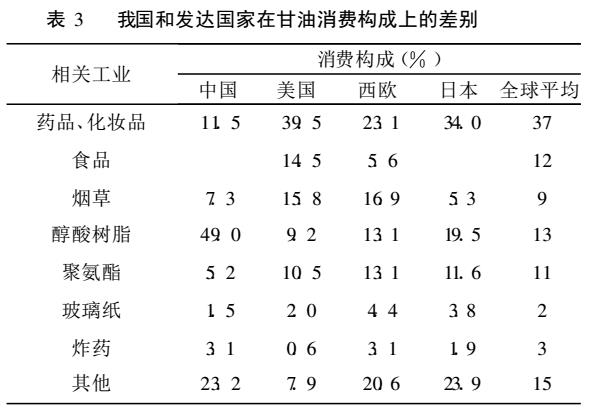

值得注意的是, 我国与发达国家在

甘油的消费构成上存在较大差别 ,见表 3。

由表 3可见 ,我国的

甘油市场, 在药品、化妆品工业以及聚氧酯工业方面的比例明显偏低, 而在醇酸树脂生产中所占的比例明显偏高。据此分析 ,

近期发展概貌

原油价格暴涨为油脂化工的发展提供了难得的机遇 ,同时,生物柴油作为新兴产业正在包括中国在内的许多国家崛起。这两方面发展的结果:一是原来的油脂供需平衡被打破,导致油脂库存下降, 价格上升 ;二是使副产

甘油过剩, 其价格下滑。

在我国, 近几年油脂化学工业发展迅猛 ,脂肪酸和天然脂肪醇的产能急速膨胀, 加上生物柴油设施不断兴建和投运, 使得我国

甘油的产量迅速上升。

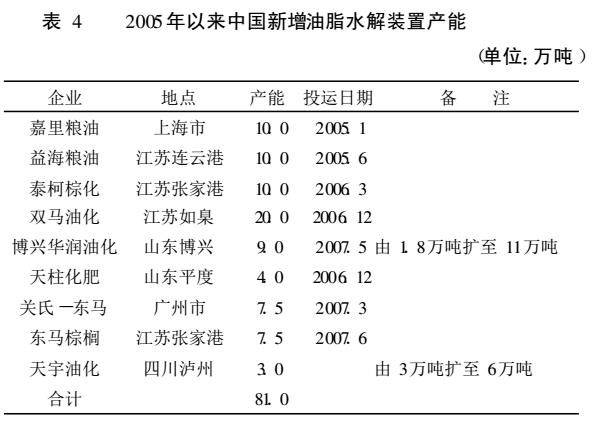

新建的脂肪酸产能

表 4中列出了 2005 年以来中国新增或扩建的油脂水解装置。仅仅这些已投运的新建装置的产能已在 80万吨以上 , 几乎是 2003年中国原有产能的一倍 ;而且,这里尚未包括一些产能在 3万吨以下的小装置。据笔者了解 ,上述新的生产装置一般运行情况良好。这意味着新增

甘油产能 8万吨左右。

新建的脂肪醇产能

近几年我国的天然脂肪醇装置的产能也在迅速扩张 ,表 5中列出自 2006年以来新建的脂肪醇装置的产能。可见, 两年内将新增产能 29万吨。有统计报道 , 2005年我国脂肪醇产量为 11.3万吨 , 2006年为 14.4万吨 ,而 2007年估计将突破 20万吨 , 意味着新增

甘油产量 1万吨以上。

我国原有的油化企业虽然规模较小,但数量不少,

甘油产能多数在千吨级

例如中天化工、杭州油化、中鼎油化、华龙化工等, 估计这些企业的

甘油总产量在 2 ~ 3万吨。

其中纳爱斯公司一家就生产了 1.35 万吨。考虑到中国制皂业变化不大, 制皂业副产的

甘油总量不会超过 3万吨。

以上四方面加起来 ,全国

甘油总产能在 15 ~ 17 万吨。由此可见, 最近三年我国油脂化学工业新增的

甘油产能约在 10万吨甚至更多, 大约是 2003年产量的两倍。这里尚不包括生物柴油产业新增的

甘油产量。表 6中列出我国已建成的生物柴油装置,然而 ,这仅仅是已建和在建装置中的一部分。由此可以看出 ,生物柴油的总产能已在 50万吨以上。但是, 据《中国化工报》2006年 6月的一篇报道, 由于资源缺乏 , 2005年中国生物柴油实际产量仅在 5万吨左右。个数字并非正式的统计数据 ,但据此估计,相应的副产

甘油的产量应在 1 万吨以内。 2006年至今 ,我国又建起多套生物柴油装置, 估计副产

甘油的数量不超过 3万吨。再加上 6 万多吨 (精制

甘油)进口量,目前我国的

甘油市场容量应在 23 ~ 26 万吨左右 ,占世界市场的 1/5以上 ,而且继续呈现快速增长的势头。