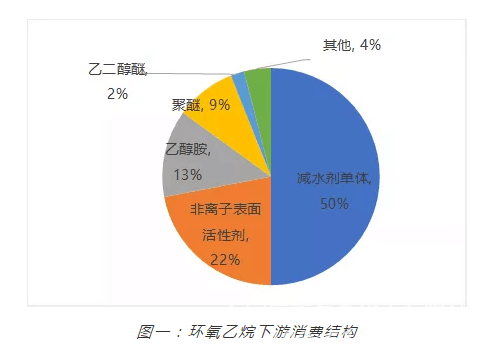

目前国内环氧乙烷下游消费结构中聚羧酸减水剂单体居首位,占了约一半的比例,其次为非离子表面活性剂产品为第二大下游消费。

聚羧酸减水剂聚醚单体广泛应用于商品混凝土领域,需求主要来自国内高铁、地铁以及房屋等基础设施建设。非离子表面活性剂产品广泛应用于工业、民用洗涤剂领域。

聚羧酸减水剂单体市场量价提升

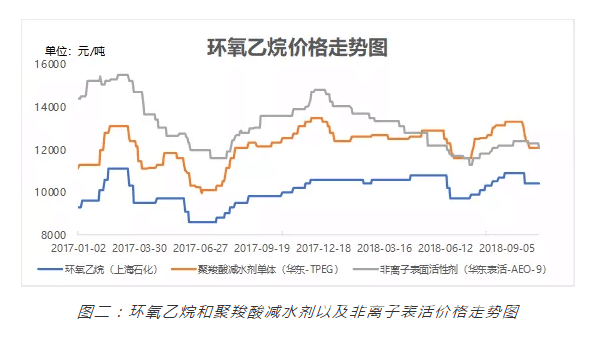

根据数据显示,聚羧酸减水剂聚醚单体2016年均价10314元,2017年均价11921元,2018年1-10月份均价为12570元/吨,价格呈现稳步上升。

尽管其上游原料环氧乙烷价格近年来也呈现上涨态势,不过拥有完整产业链配套的单体装置其利润空间仍然相当可观。

在国内聚羧酸减水剂市场占有近45%的市场份额的龙头企业奥克股份,正得益于该产品市场量价齐升,前三个季度净利润同比增幅52%-62%。

根据公司在2018年10月份公布的三季度业绩预告中显示,预计2018年前三季度实现归母净利润2.40-2.55亿元,Q3单季度归母净利润为1.15-1.3亿元,同比增长48%-68%,环比增长21%-37%。其中公司主要产品聚羧酸减水剂聚醚销量同比增长约25%、销售收入增长约35%,毛利率增加约2个百分点。

而根据其公开资料显示,奥克股份在扬州的江苏公司的净利润占公司净利润总额约70%,对整体利润的贡献起到了决定性作用。其20万吨商品环氧乙烷及30万吨乙氧基化的单体装置就在扬州。

近几年在国家严格的环保执法背景下,国内环氧乙烷精深加工行业也经历了去产能化,聚醚单体的行业集中度明显提升。综合来看,产业布局完整、环保条件较高的类似奥克股份等规模化的公司在行业内的优势显得更加突出。

中央对基建释放的积极政策将利好环氧乙烷市场

我们再来看环氧乙烷及其主要的两个下游应用领域的价格走势关系图,从下图一年来价格数据可以看出,三个产品的价格关系走势极其一致,特别是环氧乙烷和聚羧酸减水剂单体几乎保持了高度一致。

根据今年中央释放对于基础设施建设更加积极的信号,无疑将利好聚羧酸减水剂用聚醚单体的市场需求。

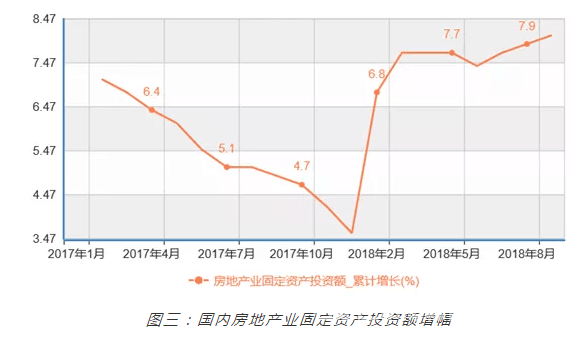

根据相关媒体报道,我国铁路基建项目在该政策的推动下,2018年铁路投资或超8000亿元,较原计划的7320亿元高9.3%。国家统计局数据显示,今年以来房地产业固定资产投资额也在强劲反弹,9月份累计增长幅度已经达到8.1%,明显高于2017年水平。

2018年聚羧酸减水剂单体工厂的开工负荷在5-6成左右,上游环氧乙烷装置开工率维持8-9成左右,环氧乙烷和乙二醇属于联产,8月底在乙二醇价格持续下跌的情况下,国内大部分联产装置都在主产环氧乙烷,供应处于略偏宽裕的状态。

如果接下来的时间国家对基建投资利好政策落实到位,聚羧酸减水剂单体需求提升,带动工厂开工率提升。从目前看,环氧乙烷生产装置开工率已经达到9成,供应可提升空间有限,市场供需平衡一旦被打破,环氧乙烷价格走势将发生改变。

商务部在10月29日公布,自2018年10月30日起,对原产于美国、沙特阿拉伯、马来西亚和泰国的进口乙醇胺进行征收反倾销税,实施期限为5年。根据文中图一可知,乙醇胺在环氧乙烷下游消费结构中位居第三,约占13%的比例。

由于进口乙醇胺价格的优势,以及其市场对其品牌的认可,导致国产乙醇胺市场一直受到挤压,个别乙醇胺企业因亏损处于关停状态,反倾销政策正式实施之后,无疑利好国产乙醇胺生产企业,环氧乙烷作为其原料,必将受到支撑,价格走势未来可期。

联系人:范女士

手机:18603311238

电话:13032684758 18932913086

邮件:2332581861@qq.com

地址:河北省石家庄市平安北大街158号紫晶广场A座12层